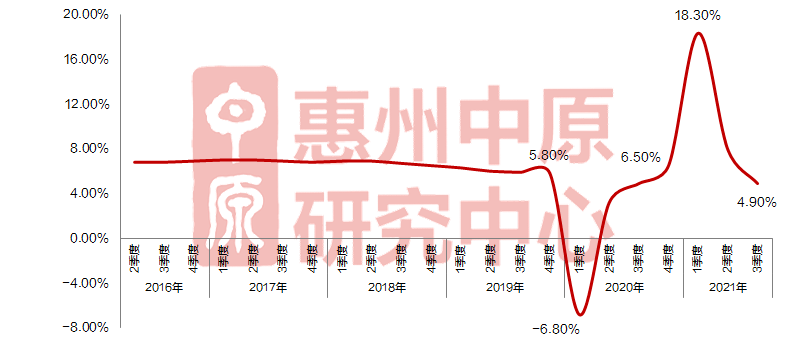

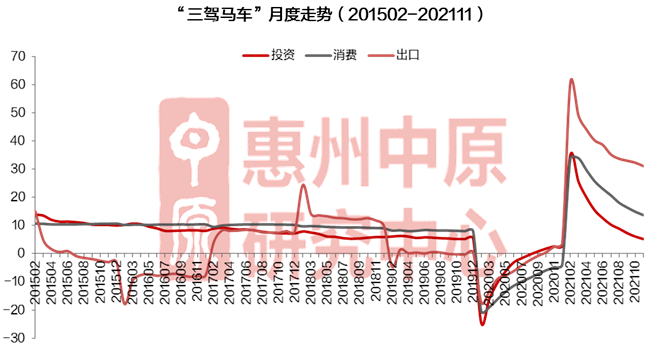

随经济增长不稳定,2年三季度gdp同比继续回落至.9%;今年自开年以来,“三驾马车”同比增速一直处于下行状态。

根据年末中央经济工作会议,“供给冲击、需求收缩、预期转弱”是压在我国经济发展头上的三座大山,因而未来“稳中发展、稳中求进”是重中之重;疫情冲击之下,经济k型复苏,储蓄欲望增强,使得居民消费力度不够强劲;楼市调控使得房地产投资增速下行,拖累固定资产投资增速;而出口高点已过,增速边际放缓,未来出口形势料承压。

首批集中拍地市场较为火热,民企踊跃参与,总体流拍率保持在6.%的低位,而溢价率却达15%左右。

第二批集中供地,各城市土拍规则设置较为严苛,控溢价、禁马甲、提门槛、加强资金审核等,加上房企资金压力较大,使得该次集中供地急剧转冷,抗风险能力差的民企“躺平”,财务稳健的国央企及部分优质民企“领衔”,扛起拍地大旗;该次土拍流拍率高达32.8%,溢价率则低至4%。

第三批集中供地中,虽然大部分城市对房价销售上限、保证金比例、捆绑要求等方面都进行了调整,但由于楼市各参与主体预期转弱,土拍市场逐步回归理性,较大的资金压力下房企拿地积极性仍较低,城投公司托底拿地,使得地块流拍比例下降,溢价率进一步走低。

2021年,全国楼市在全方位调控频密、信贷收紧的压力下,市场整体从上半年成交火热走向下半年愈发清冷、预期悲观;年底随政策优化纠偏,出现边际性放松,部分城市亦开始“因城施策”,对楼市进行一定程度“松绑”,但政策传达至市场非一日之功,信心修复亦需时日,市场筑底期尚未到来。

惠州楼市走向受到全国楼市政策及本市自身事件的双方面塑造:全国楼市政策影响令惠州市场难以独善其身,同时惠州市场消息喜忧参半,上半年规划及人口利好频出,下半年经历约谈及“惠八条”调控,年底政策再次转向至优化向好。

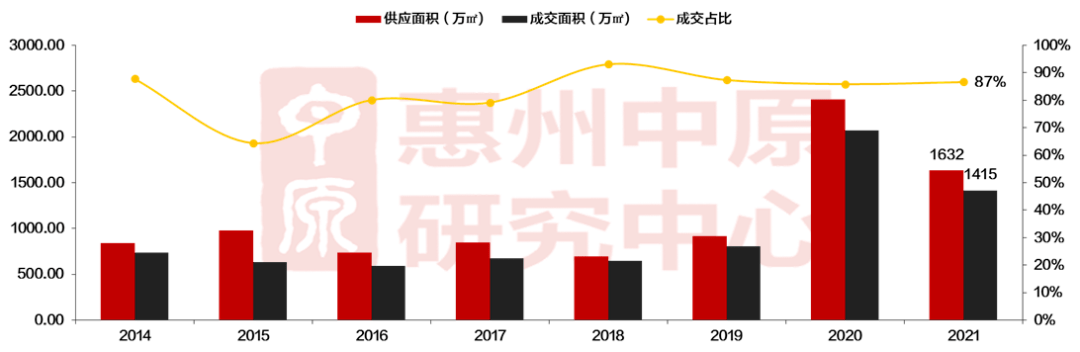

据惠州中原研究中心数据统计,惠州市共挂牌410宗,同比下降20%,总挂牌面积为1632万㎡,同比下降32%;从成交方面来看,成交349宗地块,同比下降25%,成交面积为1415万㎡,同比下降32%。

2021年惠州土地市场可谓“冰火两重天”,上半年多家品牌房企角逐优质地块,高溢价率频现;下半年“惠八条”出台,土拍实行“限房价、限地价、竟配建等出让方式,信贷严控,严格执行“三道红线”,土拍市场火热状态快速进入降温状态,底价成交、终止出让、流拍成为下半年土拍常态。

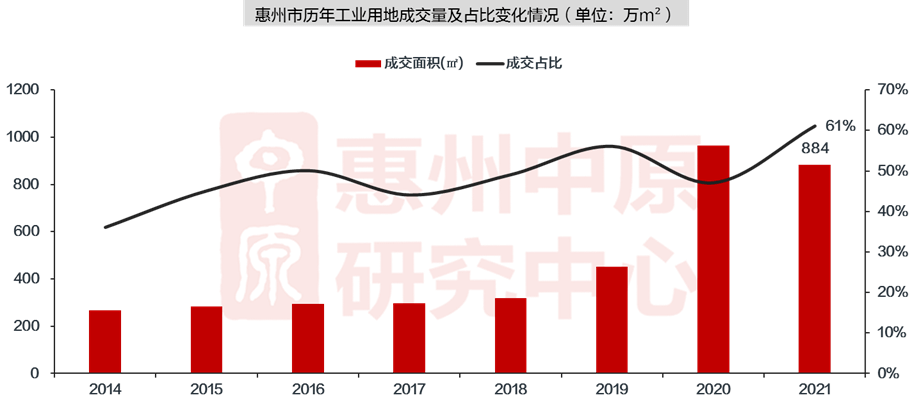

据惠州中原监测,全市工业用地共成交231宗,同比下降8%,成交面积884万㎡,同比上升3%,成交面积占全市土地成交56%。

惠州力推“3 7”工业园区建设,签约落地多个项目,积极加强工业用地供应,工业用地需求呈现快速增长态势。

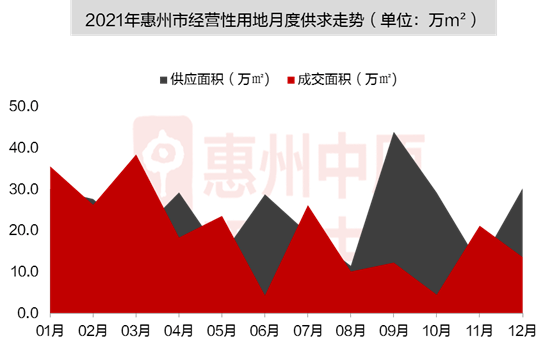

从经营性用地供求情况看,惠州共挂牌经营性用地119宗,同比下降48%,挂牌面积合计295万㎡,同比下降59%;成交94宗,同比下降64%,成交面积为234万㎡,同比下降54%。

从月度供求走势看,经营性用地供求市场呈现高开低走的态势,上半年市场交投氛围良好,市场热度达到顶峰,下半年“惠八条”实行拍地新规,市场开始降温,多地块被终止出让、流拍或以底价成交。

2021年惠州楼市整体市场信心不足,量价齐跌,全年成交量跌幅逾三成,整体交易氛围惨淡;全市供求比1.29,处于供需平衡区间。

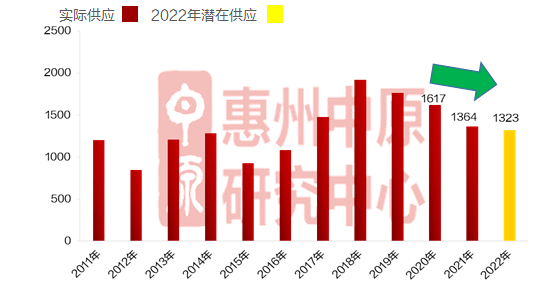

2021年全年供应面积为1364万㎡,同比下降16%;住宅网签市场规模已创下近五年蕞低位,跌落至2015年成交水平,成交面积为1055万㎡,同比下降37%。价格方面,全年成交均价13017元/㎡,同比上涨4%,对比2020年10%的价格涨幅,惠州住宅市场价格表现趋于稳定。

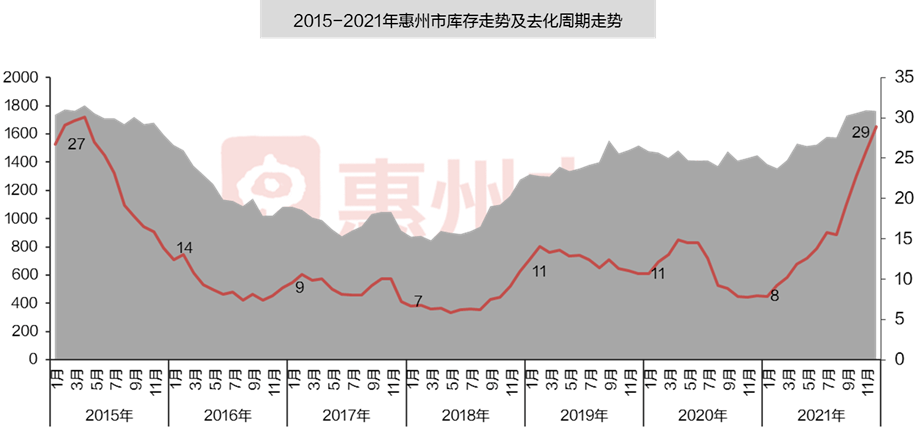

据惠州中原战略研究中心数据统计,截至2021年底,全市新房库存趋势走高,蕞新库存为1764万㎡,同比上升22%,去化周期达29个月,同比上涨超3.5倍,创近六年新高;随着去化周期自1月起呈逐月上升趋势,去库存压力逐月攀升,短期内,消化库存存量将成为市场主旋律。

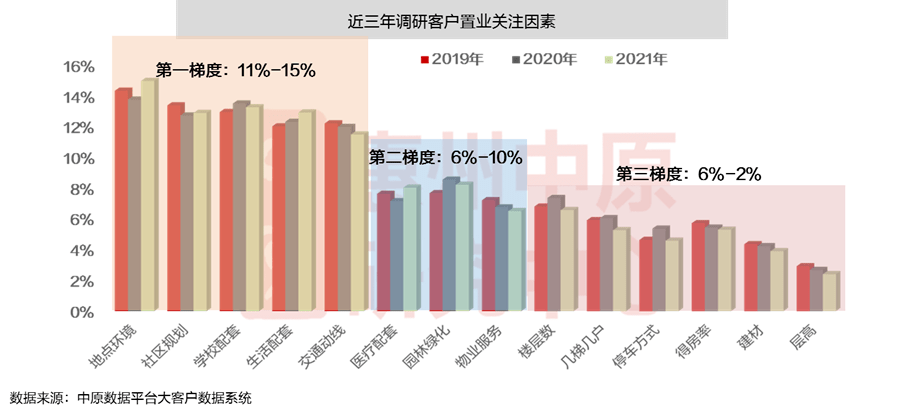

从客户置业关注的因素看,地点环境、社区规划、学校配套、生活配套、交通动线等为主要关注点,比例达到10%-15%区间;而对医疗配套、园林绿化及物业服务占比在6%-10%之间,同时对产品楼层数、梯户数、得房率、建材及层高比的占比在2%-6%之间,且呈现逐年下降的趋势。

通过近三年客户置业关注点比例及变化趋势来看,形成明显的三大梯度,对产品自身的结构属性定向选择的同时,消费者对商品房的居住舒适性和居住服务有了更高的要求,愈发关注具有居住属性的亮点及服务要素。

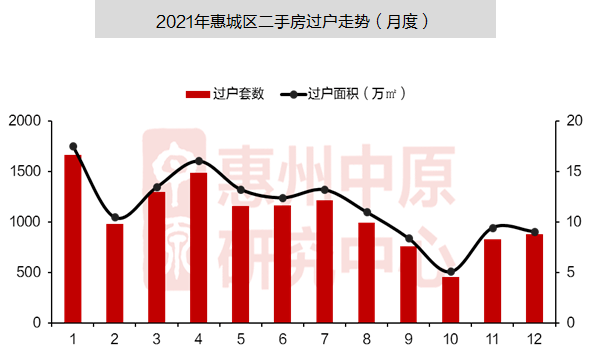

据惠州中原战略研究中心统计,2021年惠城区二手房累计成交12003套,同比下降26%;成交面积130万㎡,同比下降25%,惠城区二手房市场表现冷清。

从月份来看,银行信贷收紧,放款周期拉长,按揭审核趋严,利率上调,部分银行一度暂停办理二手房按揭,二手房成交量萎缩,直至第四季度,信贷环境有所改善,银行对客户资质审核有所放松,导致11月二手成交量有较明显回升。

2021年惠州市场表现前高后低,下半年降温显著,下降幅度超过预期,客户、房企预期持续低迷,自2021年1月以来,新房库存压力急剧上升。据中原数据统计显示,惠州库存量为1763.61万㎡,同比上升22%,去化周期为29个月,同比去年上升超3.5倍,去化周期创6年新高。也意味着市场销售端下降,市场货量也不断积压,去化风险不容小觑。

在房地产长效机制的框架下,“平稳健康发展”、“房住不炒”是行业必须坚守的准绳,年底调控政策的小幅松动带来市场边际性调整优化,货币供应量的增加及信贷环境改善都将对市场带来支撑,但市场筑底期还未到来,预计2022年惠州市场成交量规模有所回落,叠加积压库存压力,房企去化难度料将保持较高水平,预计2022年房企的推货节奏以稳健为主,据中原统计,2022年惠州潜在新增供应套数为12.69万套,新增供应面积约为1323.16万㎡,供应量与去年基本持平。

惠州中原战略研究中心致力于打造“惠州首席房地产研究资讯平台”,是惠州市房地产资讯流传中心及市场调研专业部门,以创新的发展理念,科学的技术手段,独特的行业视角,对惠州房地产市场发展进程进行全局性、综合性、战略性、长期性研究,为房地产企业及相关单位提供专业资讯服务。返回搜狐,查看更多

产业招商/厂房土地租售:

或微信/手机:

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

pg网赌游戏的版权声明:本文由佛山厂房网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系pg网赌游戏删除 400-0123-021 或 13391219793